A seguire un estratto dal rapporto della riunione del comitato esecutivo della federazione pensionati NATO del 22 aprile scorso. Non è il rapporto ufficiale della CNRCSA perché il suo sito non è stato ancora riattivato, ma quello fatto dal rappresentante di ANARCP ( associazione degli ex dipendenti delle sedi appartenenti a NATO/ACE, in particolare SHAPE) e pubblicato nel loro bollettino. Ricordiamoci che tutto quello riportato qua risale a Maggio.

Dopo la parte introduttiva ho riportato ciò che è stato detto sulla “modernizzazione del piano medico nella NATO”. Dopo anni che se ne parla (vedere ultime newsletters precedenti a questa ) rimangono ancora parecchie cose da chiarire. Nel resoconto della riunione dell’ esecutivo è riassunto come si è arrivati alla versione -REV2- del nuovo piano assicurativo. Mi sembra poi abbastanza utile la nota del Vice segretario generale che ci è stata mandata via E-mail (ho aggiunto in fondo la versione italiana). Aspettiamo le spiegazioni sui cambiamenti, sui costi, sulle modalità di affiliazione e quant’ altro che potrà esserci utile, come promesso dai potenti. Da parte mia c’è l’impegno a disseminare tutte le notizie ,se me ne arriveranno, su questo argomento.

Ho anche aggiunto le pagine 4 e 5 della “benefit guide” , quelle che parlano della assicurazione supplementare e in particolare degli annessi 2-1, 2-2, 2-3, 2-4 (che ora sono diventati emendamenti a,b,c,d ), visto che ultimamente vanno di moda. Dovrebbero essere sostituiti dai cosiddetti “prodotti di affinità”, aperti però a tutti gli affiliati senza tener conto di sedi di lavoro o nazionalità oppure assorbiti nel piano base.

In fondo, come sempre, il link alla versione inglese

Buona lettura

ANARCP BOLLETTINO 2022.2

27/07/2022

RIUNIONE DEL COMITATO ESECUTIVO DELLA CNRCSA

A Jonathan Parish, già appartenente all’international staff presso il Quartier Generale della NATO, è stato chiesto di diventare il nuovo presidente della CNRCSA per colmare il vuoto creatosi lo scorso agosto, quando non era stato possibile raggiungere un accordo sui candidati alla presidenza.

Il comitato esecutivo ha espresso la sua gioia per averlo insieme con la sua esperienza fatta al centro della NATO. È stato formalmente accettato nella riunione del comitato esecutivo della CNRCSA del 22 aprile che, come punto principale, aveva la questione dell’assicurazione sanitaria.

………………………………………………

Nella riunione del JCB del 31 marzo era all’ordine del giorno, ma solo a titolo informativo, il Piano di modernizzazione del “NATO medical plan”. Malgrado ciò è stato ugualmente deciso di approvare il piano (REV1 => REV2) e raccomandarlo al Sec. Gen. dopo che il CNCSC (Confederazione dei Comitati del personale in servizio) ha dato il suo consenso anche se con molte condizioni. La posizione della CNRCSA era spiegata, come si può leggere nel paragrafo successivo, in un documento che avevamo appena inviato all’ASG insieme a un allegato di 31 pagine di commenti, che non ha ricevuto risposta, e dove la CNRCSA affermava di non poter accettare questo piano di modernizzazione.

………………………………………………

Il Retired Medical Claims Fund (RMCF), che paga le spese mediche del personale in pensione, era in un ottimo stato finanziario alla fine del 2021.

Nonostante le previsioni, risalenti a più di 10 anni fa, che il Fondo si sarebbe presto esaurito, ogni anno si registra un accantonamento medio di circa 10 milioni di euro.

La modifica della nota a piè di pagina dell’art. 51.2 del CPR per costringere i pensionati a continuare a pagare la copertura ponte dopo l’agosto 2016 non era affatto necessaria, come avevamo dichiarato all’epoca. La CNRCSA non vede alcun motivo per continuare a essere pessimisti sul Fondo gestito da Vanguard. Un calo dei mercati finanziari come quello che stiamo vivendo in questo periodo sarà certamente seguito da una tendenza inversa, almeno a lungo termine.

Alcuni pensionati del nuovo regime pensionistico (DCPS) sono diventati membri della CNRCSA e hanno chiesto , due anni fa, di rappresentarli quando hanno scoperto che il capitale ricevuto dopo il pensionamento veniva tassato. Essi hanno dichiarato, e questo è stato riconosciuto dal Personale internazionale, che erano stati informati che quella somma sarebbe stata esente da imposte. I ricorsi sono in corso.

la CNRCSA ha anche discusso le decisioni di separare gli adeguamenti salariali da quelli pensionistici e ha osservato che non solo il Tribunale Amministrativo della NATO, ma anche le Commissioni d’Appello delle Organizzazioni Coordinate hanno inserito nelle loro decisioni formulazioni che possono essere interpretate nel senso che i pensionati sono alla mercé delle loro organizzazioni e hanno perso, al momento del pensionamento, parte dei diritti acquisiti. La discussione continuerà all’interno dell’AAPOCAD

MODERNIZZAZIONE DEL PIANO MEDICO DELLA NATO

Come riportato nella newsletter #12 della CNRCSA del gennaio 2022, gli atti per modernizzare il piano medico della NATO sono ancora in corso.

Qua vogliamo presentarvi gli ultimi sviluppi.

Dopo la pubblicazione della revisione 1 (REV1) del Piano di modernizzazione nel maggio 2021, la CNRCSA ha coordinato una posizione comune di tutte e quattro le Associazioni del personale in pensione, attraverso il gruppo di lavoro sull’assicurazione sanitaria della CNRCSA (HIWG) e questa posizione è stata condivisa con il Consiglio Consultivo Congiunto (JCB) sulle Assicurazioni nella riunione del 30 novembre 2021.

Nella sua posizione, la CNRCSA aveva chiaramente affermato che la proposta REV1 per la modernizzazione del piano medico della NATO non poteva essere accettata senza le necessarie modifiche proposte dalla CNRCSA che includevano il mantenimento dei supplementi regionali A(1), B(2) e C(3), l’aggiunta di disposizioni per l’assistenza a lungo termine, l’assistenza domiciliare e l’introduzione di nuove misure per il contenimento dei costi.

Purtroppo il gruppo di lavoro del JCB non ha discusso le proposte della CNRCSA, ma ha solamente accennato al fatto che sarebbe stata elaborata un’ulteriore revisione per rispondere a tutte le “preoccupazioni”(nostre) ricevute.

In previsione della nuova revisione, la CNRCSA si è attivata per incontrare il personale delle Risorse Umane (HR) della NATO, responsabile della preparazione del documento

per spiegare ulteriormente la nostra posizione e le nostre preoccupazioni. A seguito di questo incontro, la CNRCSA ha anche scritto al Capo delle Risorse Umane della NATO

chiedendo che la prossima revisione fosse discussa all’interno del gruppo di lavoro JCB prima di essere trasmessa al JCB per l’esame finale.

Con nostra sorpresa, la richiesta non è stata accolta e la revisione 2 (REV2) è stata emessa il 24 febbraio 2022 ed è stata presentata direttamente al JCB.

Dopo una rapida lettura del Piano di modernizzazione REV2, l’HIWG della CNRCSA ha preparato una nuova serie di osservazioni dettagliate facendo presente che nessuna delle nostre precedenti raccomandazioni e commenti erano state prese in considerazione e che il piano REV2 si limitava a ripetere il piano REV1 con alcuni dettagli in più sul costo effettivo dei nuovi prodotti Affinity che sostituiranno i supplementi regionali.

Senza aspettare ulteriori riunioni del JCB WG, la CNRCSA ha ripresentato i suoi commenti direttamente al JCB per la discussione alla riunione del JCB del 31 marzo 2022.

Con grande sorpresa della CNRCSA, alla riunione il JCB ha semplicemente dichiarato che le raccomandazioni della CNRCSA erano state tutte prese in considerazione e non necessitavano di ulteriori discussioni.

Ha approvato il Piano di modernizzazione REV2 e lo ha trasmesso al Segretario generale (SG) per l’approvazione finale

Le obiezioni della CNRCSA erano state ignorate.

È stata invece discussa la proposta della Confederazione dei Comitati del Personale Civile della NATO (CNCSC), che rappresenta le associazioni del personale in servizio. Nella sua riunione congiunta, il CNCSC aveva deciso di accettare il piano REV2, anche se non all’unanimità, ma a maggioranza. Anche il CNCSC aveva incluso alcuni requisiti minimi essenziali, tra cui le misure di contenimento dei costi, l’assistenza a lungo termine e la tutela dei lavoratori titolari di Supplemento B nel caso in cui il governo olandese non considerasse il nuovo piano equivalente a quello precedente.

Non essendo stato possibile raggiungere un accordo sulla proposta del CNCSC, al CNRCSA è stata data un’ultima opportunità di riassumere le proprie preoccupazioni da includere nel pacchetto che sarà presentato al Segretario Generale. La CNRCSA ha prodotto questo documento il 24 maggio 2022 che ribadisce le nostre preoccupazioni in merito ai Prodotti Affinity, in particolare per quanto riguarda il costo molto più elevato e la copertura non equivalente rispetto ai Supplementi B e C. e cita la mancanza di piani di implementazione chiari che coprano l’assistenza a lungo termine, l’aggiornamento dell’elenco delle malattie gravi, l’impatto dell’introduzione di limiti di trattamento annuali e il calcolo dei premi.

In sintesi, l’attuale versione della proposta per il nuovo Piano sanitario della NATO include i seguenti adeguamenti:

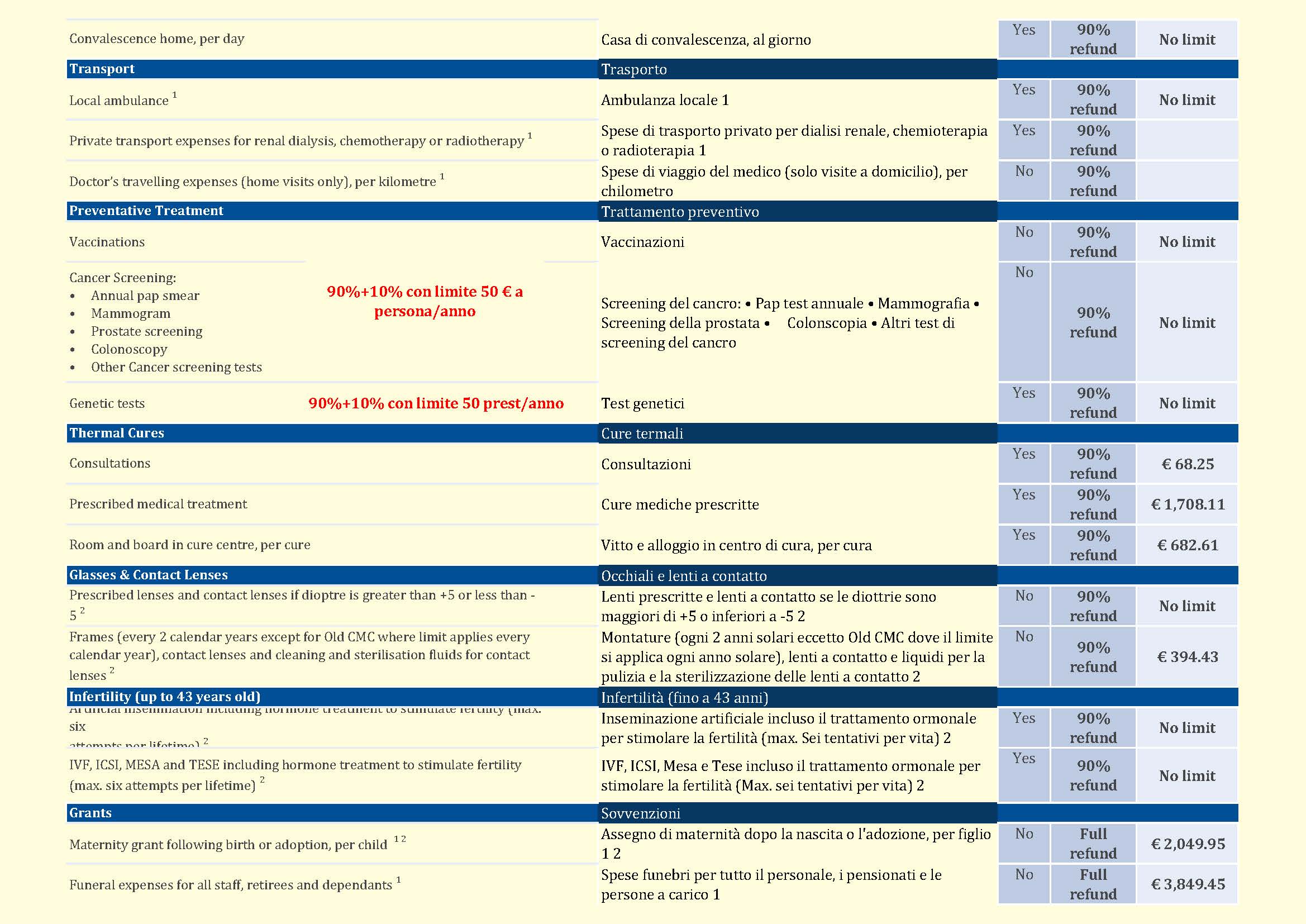

1. Quanto previsto nell’attuale assicurazione supplementare di “base” (applicabile a tutti gli assicurati e copre il 100% delle spese di ricovero ospedaliero, il trattamento di malattie gravi e i bambini portatori di handicap) andrà ad aggiungersi alla Copertura di base.

Per il personale in pensione ciò significa che non dovremo più pagare questa parte del premio,

anche se non sono esclusi futuri aumenti di premio per coprire il costo.

2. Supplemento D (per coloro che hanno un’ultima sede di servizio in Francia e che coprono il 100% delle cure da un medico affiliato al sistema sanitario nazionale) andrà a far parte della copertura di base.

Ciò implica che questa copertura è disponibile anche per tutti coloro che ricorrono a cure mediche in Francia e non solo per coloro con ultima sede di servizio in Francia.

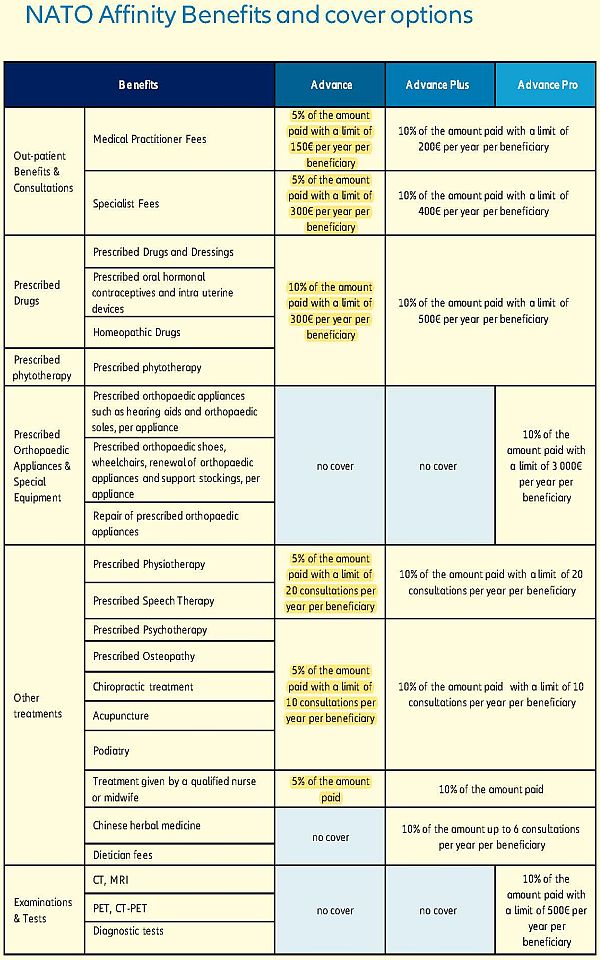

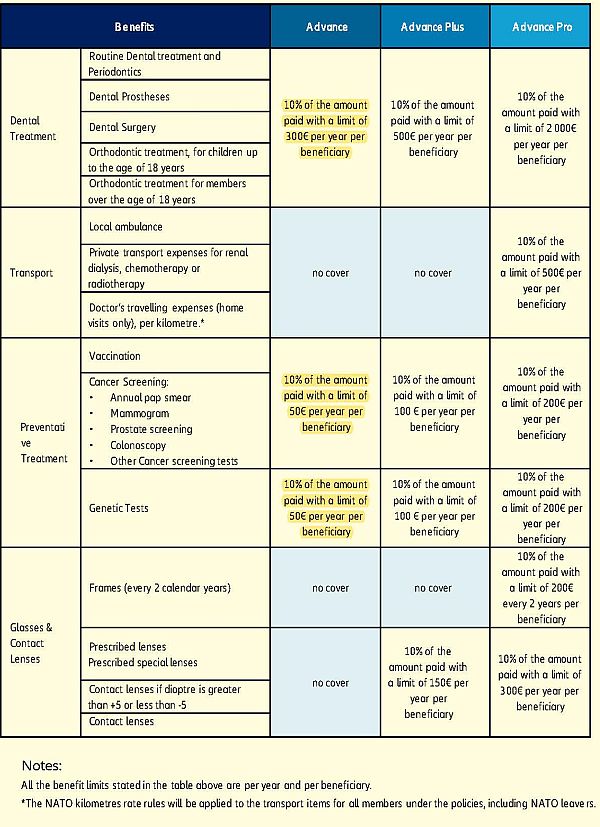

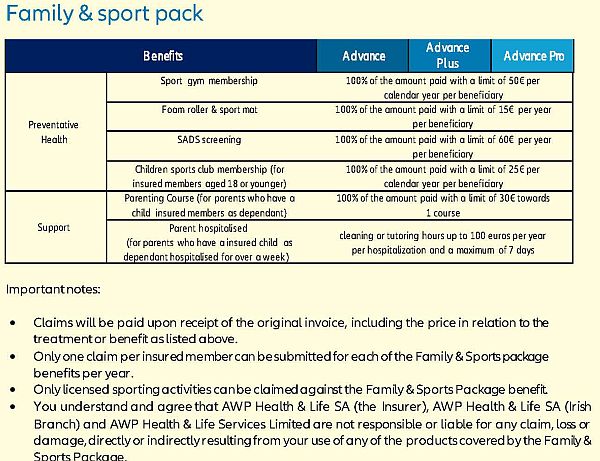

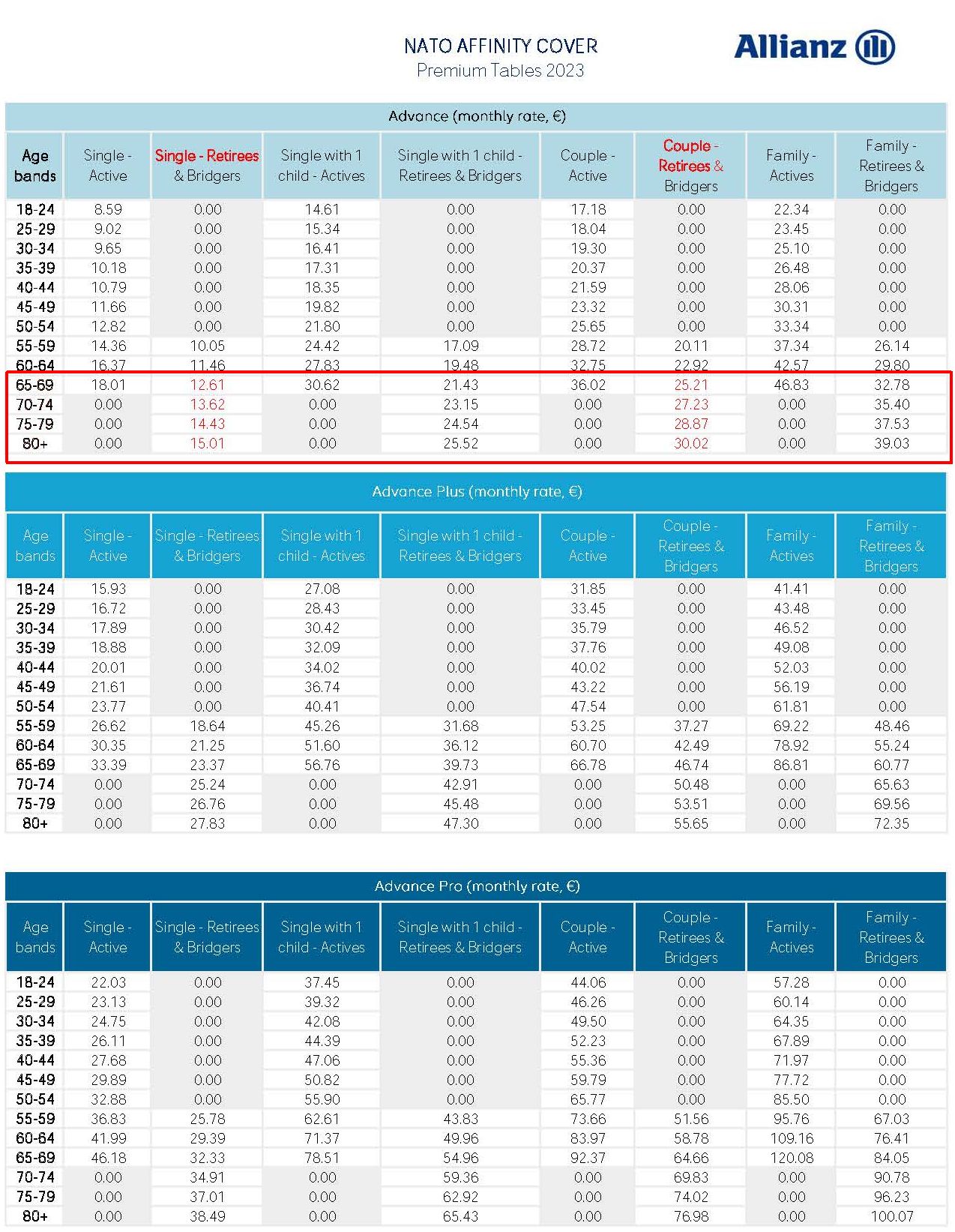

3. I supplementi A, B e C saranno sostituiti dai cosiddetti “Prodotti Affinity” con tre opzioni di copertura con copertura crescente.

Per quello che sappiamo al momento, nessuno dei prodotti Affinity sarà all’altezza dei supplementi e il costo dipenderà dallo stato di famiglia (celibe, coniugato, sposato con figli) e dall’età, con premi più elevati per il personale più anziano.

I calcoli attuali mostrano un aumento dei premi da 2 a 10 volte rispetto agli attuali supplementi B o C, a seconda dello stato di famiglia e dell’età.

4. I Prodotti Affinity sono offerti come un nuovo prodotto commerciale attraverso una nuova assicurazione, ma saranno comunque gestiti attraverso il processo di gestione dei sinistri di Allianz. La supervisione del contratto sarà ancora della NATO IS e i rappresentanti del personale in servizio e in pensione potranno essere presenti nel board di controllo. Il vantaggio è che i prodotti Affinity sono offerti a tutto il personale indipendentemente dall’attuale o dall’ultima sede di servizio e che la scelta è facoltativa e non obbligatoria, ma con possibilità molto limitate di opt-in o opt-out.

5. L’Elenco delle prestazioni sarà modificato con l’accorpamento di alcune categorie e con l’introduzione di limiti di copertura annuali per alcuni trattamenti anziché limiti per singolo trattamento. Questo sembra essere stata introdotto come misura di contenimento dei costi, ma a nostro avviso può portare a casi di disagio quando gli assicurati hanno costi medici elevati. È stata promessa una procedura per affrontare questi casi di difficoltà, ma non è ancora disponibile.

La versione finale dell’ammodernamento del Piano sanitario della NATO è pronta per essere presentata all’ufficio del Segretario generale per l’esame e l’approvazione.

Questo ci lascia poche possibilità di influenzare il risultato, ma si sta ancora esaminando la possibilità di far presente le nostre preoccupazioni. Vi terremo aggiornati su eventuali ulteriori sviluppi.

LAMENTELE SU ALLIANZ

Ci sono stati alcuni reclami in merito alla gestione dei sinistri da parte di Allianz Worldwide Care.

Tali questioni sono state affrontate con il capo dell’ufficio assicurazione NATO e con la direzione di Allianz. Di seguito sono riportati alcuni problemi comuni che abbiamo riscontrato finora e la risoluzione o l’azione raccomandata.

1. Mandando la richiesta di risarcimento a unityclaims@allianzworldwidecare.com, in passato si riceveva, sempre, una risposta automatica con il numero di protocollo attribuito alla richiesta, ma sembra che dall’ anno passato non sia più così automatico, lasciando le persone incerte sullo stato della loro richiesta.

Allianz ritiene che ciò sia dovuto a un problema informatico, la cui risoluzione sta richiedendo più tempo del previsto. Le persone possono quindi scegliere di presentare la loro richiesta di risarcimento all’helpdesk di Allianz all’indirizzo unityhelpline@allianzworldwidecare.com, che provvederà a inviare la notifica della ricezione della richiesta di rimborso. In alternativa, anche attraverso l’app MyHealth o il portale Allianz MyHealth (https://my.allianzcare.com/myhealth). Tutti i metodi di richiesta di rimborso possono essere utilizzati in qualsiasi momento, ma l’app o il portale hanno il grande vantaggio di poter accedere facilmente alla cronologia completa delle richieste di rimborso.

2.Allianz ha riconosciuto che sono stati commessi alcuni errori nell’elaborazione di richieste di risarcimento che avrebbero dovuto essere coperte da una delle assicurazioni complementari. Anche se in percentuale sul totale dei sinistri trattati questi errori possono essere relativamente piccoli, il loro impatto può essere grave. Allianz ha aggiornato le proprie procedure per evitare errori simili e ha fornito una formazione supplementare al team di gestione dei sinistri. Nel caso in cui le richieste di indennizzo vengano respinte per motivi presumibilmente ingiusti, occorre innanzitutto segnalarlo all’helpdesk di Allianz e, se non si riesce a risolvere il problema, si deve contattare il rappresentante nazionale per cercare di risolvere il problema.

3. Da quest’anno Allianz ha introdotto modifiche alla presentazione delle richieste di rimborso attraverso l’app e il portale MyHealth. Nella nuova presentazione delle richieste di rimborso è stata aggiunta una domanda supplementare in caso di richiesta di rimborso per spese farmaceutiche. La domanda aggiuntiva richiede una copia della prescrizione del farmaco da parte di un medico qualificato. Allianz è consapevole del fatto che in alcuni Paesi le ricette vengono consegnate direttamente alle farmacie e non sono disponibili per gli assicurati. In questo caso, la domanda sulla prescrizione può essere ignorata e deve essere prodotto solo l’intero importo della richiesta di risarcimento.

INFLAZIONE ELEVATA E ADEGUAMENTO DELLA PENSIONE

All’inizio dell’anno la pensione è stata adeguata in base ai tassi di inflazione nazionali, utilizzando il calcolo EUROSTAT dell’aumento dell’IPCA (Indice Armonizzato dei Prezzi al Consumo) o dell’aumento dell’IPC (Indice dei Prezzi al Consumo) se l’IPCA non è disponibile.

I pensionati della Turchia, che si sono trovati in una situazione di inflazione elevata e costante, hanno ricevuto uno speciale adeguamento intermedio ogni volta che la soglia di inflazione raggiungeva il 6%. Questo è stato eccezionalmente il caso anche alla fine dell’anno scorso, per cui all’inizio dell’anno non era rimasto alcun saldo di adeguamento annuale.

Per i nostri adeguamenti, come nuovo periodo di riferimento dal gennaio 2020, va considerato il periodo dal 1° gennaio al 1° gennaio. Si noti tuttavia che i tassi di inflazione sono spesso calcolati a livello nazionale e sono calcolati sugli ultimi 12 mesi, il che è ovviamente diverso dal periodo effettivo per noi. Inoltre, poiché nella maggior parte delle nazioni è già stata applicata una correzione delle pensioni a gennaio, tale correzione deve essere sottratta dai dati sull’inflazione dei 12 mesi in corso. Solo se il risultato è superiore al 6%, si prenderà in considerazione un’ulteriore correzione delle pensioni.

Le pensioni dei Paesi Bassi sono state aumentate del 6,2% a maggio.

In base alle regole dell’inflazione, dovrebbero esserci adeguamenti delle pensioni a partire dal 1° giugno 2022 per Germania (+ 6,2%), Lussemburgo (+ 6,1%) e Portogallo (+ 6,8%).

Le pensioni della scala pensionistica turca sono state aumentate dell’11,1% a febbraio, del 10,5% ad aprile e del 7,3% a maggio. Non c’è stato a giugno alcun adeguamento per la Turchia, poiché l’inflazione tra aprile e maggio è stata “solo” del 2,96%.

In occasione delle recenti riunioni del Comitato di Coordinamento per le Retribuzioni (CCR) a Darmstadt, sono stati raccomandati degli speciali adeguamenti salariali (+ 7% in ciascuno) per il personale attivo in Belgio, Lussemburgo, Paesi Bassi, Polonia e Spagna, e un altro adeguamento salariale eccezionale per la Turchia del 18,6%.

Ciò conferma che le regole per l’alta inflazione vengono applicate anche al personale attivo. Si noti tuttavia che questi adeguamenti non compensano completamente l’inflazione reale. Si noti inoltre che gli adeguamenti salariali raccomandati dal CCR riguardano solo il personale attivo e NON i pensionati. Le pensioni vengono adeguate all’inflazione con il silenzio-assenso della CRSG/PACCO in conformità con l’art. 36 del nuovo metodo di adeguamento delle pensioni dal 1° gennaio 2020. Tuttavia, poiché i premi medici dei pensionati derivano dalle tabelle salariali del personale attivo, prevediamo che anche i premi medici saranno aumentati nei Paesi in cui è stato applicato un aumento di stipendio.

ASG vice Segretario Generale

AAPOCAD Associazione dei pensionati di tutte le organizzazioni coordinate

CNCSC Confederation of NATO Civilian Staff Committees

CNRCSA Confederation of NATO Retired Civilian Staff Association

JCB Joint Consultative Board (incontri periodici fra l’amministrazione e rappresentanti dello staff)

https://www.isaclantici.it/wordpress/wp-content/uploads/2022/07/ANARCP-Bulletin-2022.2-EN.pdf

—––——————————————————————————————————————————–

15 luglio 2022

MODERNIZZAZIONE DEL PIANO MEDICO DELLA NATO

IMPORTANTI CAMBIAMENTI IMMINENTI

Nota del Vice Segretario Generale , Direzione Esecutiva

1. Il Segretario Generale e i Comandanti strategici hanno recentemente approvato la

modernizzazione del Piano medico della NATO. Le relative modifiche saranno attuate a partire dal 1° gennaio 2023.

2. Il lavoro svolto dal 2019 è stato finalizzato a semplificare e migliorare l’attuale Piano Medico della NATO.

3. Il principio fondamentale che sta alla base delle modifiche è la stessa scelta e lo stesso livello di prestazioni per tutti gli affiliati, indipendentemente dalla loro attuale (o futura) sede di servizio e dal Paese in cui risiedono. o in cui andranno in pensione.

4. Il Piano Medico NATO modernizzato sarà strutturato come segue:

a. una copertura medica di base del Gruppo NATO che comprende due pilastri principali:

i. cure ambulatoriali coperte al 90% entro i limiti annui stabiliti;

ii. copertura aggiuntiva (100% entro i limiti annui stabiliti) per le cure ospedaliere

(ricovero ospedaliero), bambini disabili e malattie gravi.

b. tre ulteriori prodotti sanitari personalizzati, denominati “prodotti di affinità”, basati su

specifiche esigenze della NATO. Il premio per questi prodotti è interamente a carico

dagli affiliati. Sono facoltativi e gli affiliati possono scegliere il prodotto che preferiscono, indipendentemente dalla loro sede di servizio o residenza.

Questi prodotti saranno introdotti al posto degli attuali supplementi A, B, C e D, anch’essi a totale carico degli affiliati.

5. Principali cambiamenti per gli affiliati:

– i premi per la copertura complementare delle cure ospedaliere (ricovero),

bambini disabili e malattie gravi (attualmente pagati interamente dagli affiliati) saranno

saranno per 2/3 a carico della NATO e per 1/3 a carico degli affiliati;

– nel sistema attuale il personale e i pensionati possono beneficiare solo di uno dei quattro

supplementi (A, B, C o D) in base alla loro (ultima) sede di servizio, e l’affiliazione è obbligatoria per gli affiliati. A partire dal 1° gennaio 2023, gli affiliati potranno liberamente

sottoscrivere (o meno) uno dei tre prodotti di affinità, che offrono prestazioni equivalenti o superiori rispetto agli attuali integratori A, B, C e D.

6. In sintesi, il Piano Medico NATO modernizzato offrirà parità di scelta ed è concepito per contribuire al contenimento dei costi. Offrirà agli affiliati la stessa scelta di opzioni e

rafforzerà il principio di solidarietà su cui si basa il Piano.

7. Una campagna di comunicazione completa sulla fase di implementazione è attualmente in preparazione. Comprenderà spiegazioni sui cambiamenti concreti per gli affiliati, sui costi dei prodotti di affinità e sulle modalità di sottoscrizione.

A tempo debito saranno organizzate sessioni informative con domande e risposte e webinar saranno organizzati. Ulteriori dettagli saranno forniti nel corso del mese di settembre.

(firmato) Giedrimas JEGLINSKAS

Lista di distribuzione: a tutto lo Staff internazionale

——————————————————————————————————————————————–

Supplementary cover

Part 1- Not applicable to members benefiting from Norwegian, French or Danish social health cover

Serious illness

Your plan may provide additional cover for expenses related to conditions considered to be serious illnesses. If you require treatment for a serious illness we will reimburse the costs incurred in respect of the illness at 100%. We will let you know how long we will pay benefits at 100% for the serious illness. Please refer to the definition of a serious illness for details of the conditions covered. If surgery is required in respect of one of the listed serious illnesses an additional benefit limit amount will apply. The supplementary reimbursement made under the supplementary cover may not exceed the benefit limit for the same benefit under the basic insurance.

A claim for supplementary cover can be made after our Medical Services team has reviewed your medical file and confirmed the serious illness.

Handicapped children

Your plan may provide additional cover for any handicapped children covered by the plan. If you receive a handicapped child allowance from NATO, we will reimburse the cost of medically necessary treatment required by the handicapped child at 100%. The supplementary reimbursement made under the supplementary cover may not exceed the benefit limit for the same benefit under the basic insurance.

Hospitalisation

Your plan may provide additional cover in case of hospitalisation not due to serious illness. We will reimburse the cost incurred in respect of the hospitalisation at 100%. The supplementary reimbursement made under the supplementary cover may not exceed the benefit limit for the same benefit under the basic insurance. A day-care surgical procedure performed under the supervision of an anaesthetist and infertility treatment which requires an overnight stay in hospital, will both be considered as a hospitalisation.

————————————————————————————————————————–

Part 2.1 – Applicable to all members of the NWS, except those members whose current or last duty station is or was Germany or the Netherlands, but including NETMA.

Your plan provides additional cover which increases the dental limit applicable to dental prostheses (both fixed and mobile) by 25%, subject to the overall dental maximum limit stated in the Table of Benefits. Please note that payment will not exceed 90% of the costs.

Part 2.2 – Applicable to all members of the NWS whose current or last duty station is or was Germany or the Netherlands, but excluding NETMA.

Your plan provides cover for:

- Out-patient specialist fees and treatments performed or prescribed by a specialist.

- Frames for corrective glasses (including repairs), contact lenses and liquids for sterilizing or cleaning contact lenses. The benefit limits detailed in the Table of Benefits in respect of these treatments will be increased by a maximum of 30%.

- In addition, we will reimburse in full any approved ambulance costs incurred where the transport has been prescribed by a specialist or doctor.

The supplementary reimbursement made under the supplementary cover may not exceed the reimbursement made for the same costs under the basic insurance.

Part 2.3 – Applicable only to members whose duty station is or was Turkey

We will reimburse the full cost of medically necessary treatment incurred in Turkey subject to the benefit limits applicable, as detailed in the Table of Benefits.

Part 2.4 – Applicable only to members whose duty station is or was France

We will reimburse 100% of the costs incurred in France for the fees of doctors, surgeons and dentists who are affiliated to the French Social Security, subject to the benefit limits applicable in France, as detailed in the Table of Benefits.

€